읽으시기 전에 바로 전화주셔도 됩니다. 친절하게 안내해 드리겠습니다.

통상적으로 회생법원의 재판부는 실무상 (혼인기간에 따라) 배우자 소유 재산의 1/2을 채무자의 재산으로 보아 청산가치를 산정하고 이를 기준으로 변제금을 책정하도록 합니다. 즉 배우자의 재산이 1억 원이 있다면 그 중 1/2인 5,000만 원이 채무자에게 있는 것으로 보고, 청산가치 보장의 원칙에 따라 그보다 더 많은 돈을 갚도록 한다는 것입니다.

이렇게 본다면 개인회생, 파산면책 절차에서 일차적으로 중요한 조건, 즉 재산보다 채무(빚)이 많아야 한다는 조건이 배우자의 재산으로 인해 갖추어질 수 없어서, 결국 그 신청자격에 해당하지 않게 될 수도 있고, 그렇지 않다고 하더라도 개인회생의 경우 변제금이 조금 높아지거나 파산면책의 경우 일부 환가를 해야할 수도 있습니다.

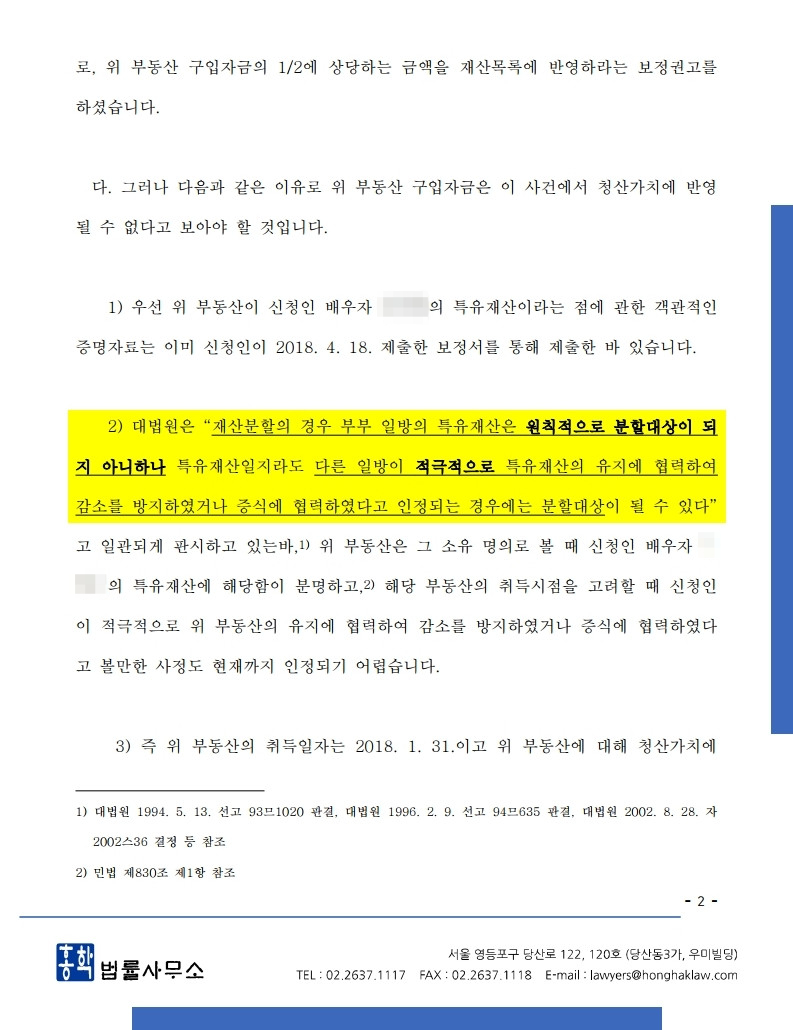

다만 이는 일반적인 경우를 말하는 것이며, 만약 배우자의 재산이 명백하게 특유재산(고유재산을 포함)에 해당함을 밝힐 수 있거나 배우자의 기여도를 입증할 수 있다면 다른 판단을 받을 가능성 또한 충분히 있습니다.

◎ 특유재산(고유재산을 포함)

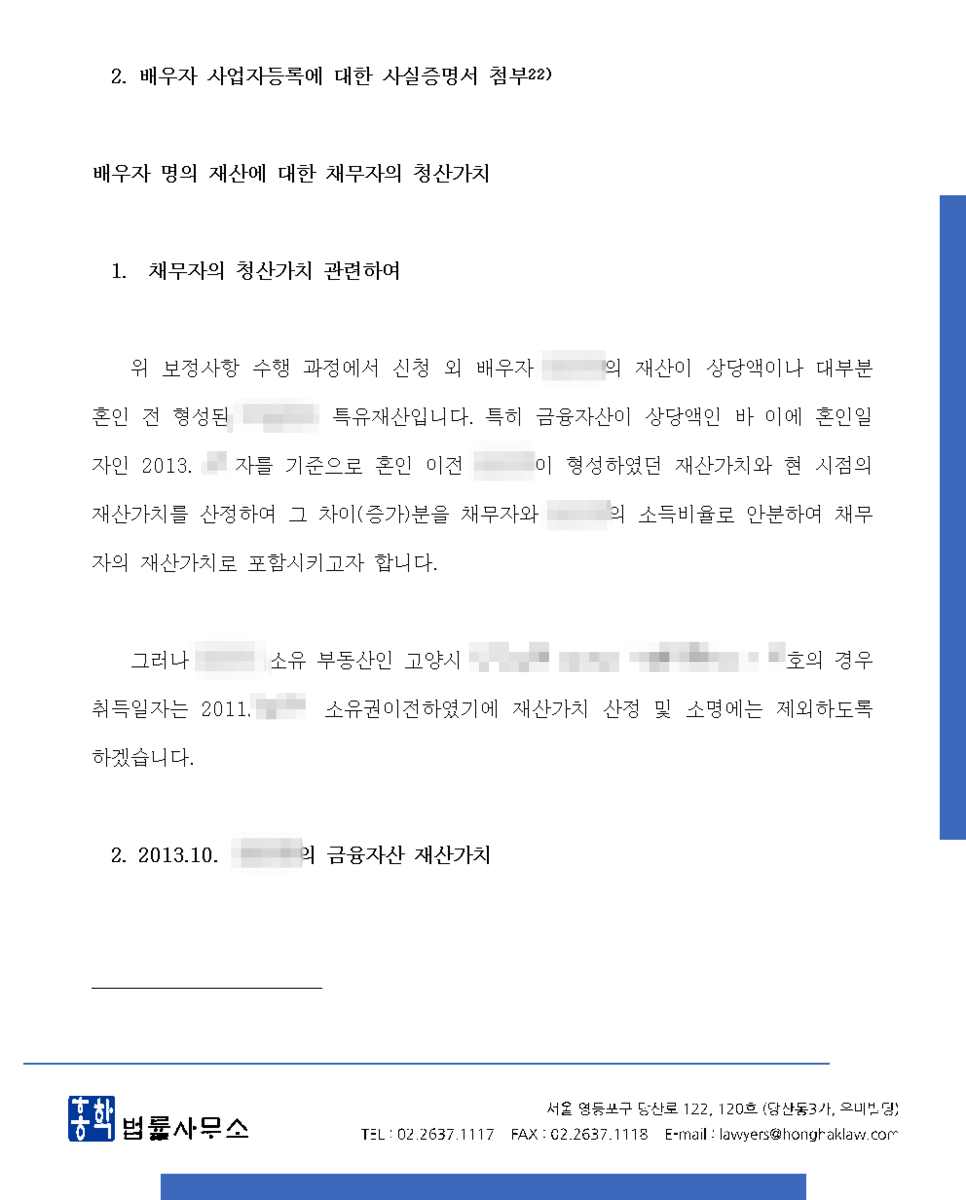

예를 들어 혼인 전 배우자가 이미 집을 가지고 있었다거나(고유재산인 특유재산), 혼인 후 배우자가 상속 · 증여 · 유증 등으로 집을 취득한 경우(특유재산)라면, 해당 배우자 재산의 절반을 채무자의 재산으로 볼 필요가 없을 가능성이 있습니다.

즉 이러한 특유재산(고유재산을 포함)이 오로지 배우자의 자력으로 취득한 재산이고 채무자의 기여가 전혀 없어 분할의 대상이 될 가능성조차 없는 재산임을 소명할 수 있다면 채무자의 개인회생, 파산면책 절차에서 청산가치에 반영할 필요가 없는 것입니다.

아래와 같이 법무법인 강 회생파산센터에서도, 기계적으로 배우자 명의 부동산의 가치를 채무자의 재산에 반영하라는 법원의 보정명령에 적절히 대응하여 성공한 사례가 있습니다.

◎ 기여도 반영

설령 배우자 명의의 재산가치를 일부 채무자의 재산에 반영하더라도 그 기여도에 따라 그 비율을 낮추는 시도를 해 볼 수도 있습니다.

즉 혼인기간이 상당히 오래 되었고 배우자와 채무자의 재산이 섞여 있다고 볼 수 있더라도, 특정한 재산을 취득하고 유지하는데 있어 채무자보다 배우자의 기여도가 훨씬 높은 경우라면, 채무자의 소득과 배우자의 소득, 혼인 전 채무자 보유 재산과 배우자 보유 재산 등을 구체적으로 비교평가하여 재산형성에 있어 채무자의 기여도보다 배우자의 기여도가 높다는 것을 입증함으로써 채무자 재산에 해당하는 비율을 줄일 가능성이 있는 것입니다.

아래와 같이 법무법인 강 회생파산센터에서도, 배우자의 재산이 매우 많지만 그 대부분에 배우자의 기여도가 훨씬 높아 배우자의 특유재산으로 보아야 한다는 점을 주장하여 채무자의 변제금을 낮춘 사례가 있습니다.